물건별 대출 가능 금액 및 이자율 일반 매매는 승계 취득이라 법원 경매 낙찰은 원시 취득으로 승리에 취득은 판매자의 지위를 승계하는 소유권 이외의 권리가 존재할 가능성이 있지만 말 때 취득은 특별한 경우를 제외하고 소유권 이외의 권리가 존재하지 않는다.그래서 은행에서는 승계 취득에 비해서 원시 원칙, 즉 법원 경매 물건에 대해서 낙찰 잔금을 많이 대출하고 준다.아파트, 빌라 연립 다세대의 경우 낙찰 가격의 80%까지 대출이 가능하다.통상 70%이하는 이율이 동일하고 70%이산의 경우는 이율이 높아지면서 낙찰자의 소득 및 신용 상태가 양호하면 80%대출은 가능하다는 것을 알아야 할 대출 상식.(현재의 대출 규제가 어려운 지역별로 다시 확인이 필요하다)

알아야 할 대출 상식 다가구주택의 방세우기 LTV(담보인정비율) DTI(총부채삼환비율) DTI는 집을 사려는 고객의 소득을 계산해 대출한도를 제한하는 규제사항이다. 쉽게 말해 연소득에 따라 대출금액에 제한을 두는 것으로 이해하면 되는데 예를 들어 DTI가 40%라면 1년 안에 갚아야 할 대출원리금과 이자를 합한 금액을 연소득의 40% 이내로 제한한다는 의미다.

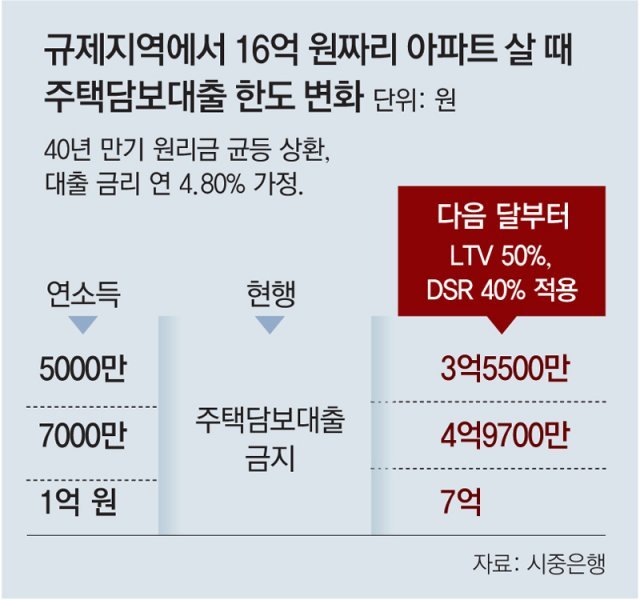

DTI 40% 적용시 DTI 50% 적용시 DTI 60% 적용, 시연소득 1억600만원~1억3300만원~1억6000만원, 연소득 5000만원~1억7800만원~2억2200만원△연소득 1억원~3억5500만원~4억4400만원△연소득은 부부합산, 3년거치 17년 분할상환 조건, 이자율 6% 가정시

인기글

DTI 40% 적용시 DTI 50% 적용시 DTI 60% 적용, 시연소득 1억600만원~1억3300만원~1억6000만원, 연소득 5000만원~1억7800만원~2억2200만원△연소득 1억원~3억5500만원~4억4400만원△연소득은 부부합산, 3년거치 17년 분할상환 조건, 이자율 6% 가정시

대출이 어려운 물건은행에서는 향후 채권 회수를 용이하게 하기 위해 완벽한 담보를 요구한다. 따라서 아래 물건은 입찰 전 대출 여부를 알아보고 입찰해야 한다. 아래 물건 중 대출이 불가능한 이유로 잔금 납부를 하지 않고 재경매되는 사례가 많다.말소기준권리보다 선순위전입자(권리가 없는 채무자 겸 소유자의 자녀가 있더라도 대출불가), 여기서 배당요구신청을 한 말소기준권리보다 앞선 전입자는 상관없다) 유치권성립물건 법정지상권성립물건부지지분경매물건부지지분없음아파트 및 건물도시계획저촉도로근린공원철도 공공요지

오히려 대출이 어려운 물량의 경우 입찰 금액이 다른 정상적인 물건보다 낮아질 수 있어 더 높은 차익 또는 수익을 기대할 수도 있다.예를 들면 유치권 통과가 가능한다고 공고됐지만 유치권을 깰 수 있을 때 이를 금융권에서 문제가 없다고 판단되면 대출이 제대로 나와서 싸게 낙찰할 수 있는 상황도 발생한다.다만, 경매는 생물 같아 등기부상 확인할 수 없는 다양한 권리와 제한 사항이 나올 가능성이 있기 때문에 오랜 경력과 노하우를 갖춘 경매 전문가의 꼼꼼한 조언과 컨설팅이 필요하다.

오히려 대출이 어려운 물건의 경우 입찰금액이 다른 정상적인 물건에 비해 낮아질 수 있어 더 높은 차익 또는 수익을 기대할 수도 있다.예를 들어 유치권 성립이 가능하다고 공고됐지만 유치권을 깰 수 있을 때 이를 금융권에서 문제 없다고 판단되면 대출이 정상적으로 나와 싸게 낙찰받을 수 있는 상황도 발생한다. 다만 경매는 생물 같아 등기부상 확인할 수 없는 다양한 권리와 제한사항이 나올 수 있어 오랜 경력과 노하우를 갖춘 경매 전문가의 꼼꼼한 조언과 컨설팅이 필요하다.

오히려 대출이 어려운 물건의 경우 입찰금액이 다른 정상적인 물건에 비해 낮아질 수 있어 더 높은 차익 또는 수익을 기대할 수도 있다.예를 들어 유치권 성립이 가능하다고 공고됐지만 유치권을 깰 수 있을 때 이를 금융권에서 문제 없다고 판단되면 대출이 정상적으로 나와 싸게 낙찰받을 수 있는 상황도 발생한다. 다만 경매는 생물 같아 등기부상 확인할 수 없는 다양한 권리와 제한사항이 나올 수 있어 오랜 경력과 노하우를 갖춘 경매 전문가의 꼼꼼한 조언과 컨설팅이 필요하다.